СТРАТЕГИЯ ДИНАМИЧЕСКОГО РАСПРЕДЕЛЕНИЯ АКТИВОВ (Dynamic Asset Allocation)

Философия инвестирования

Академический подход при управлении крупными активами в настоящее время заключается в том, что лучшее решение - это пассивный хорошо диверсифицированный всепогодный портфель.

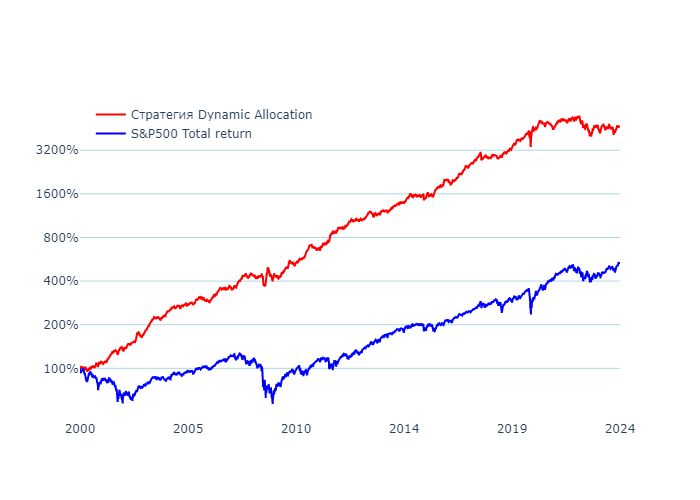

Учитывая эти факторы, аналитический департамент Мера Капитал разработал стратегию, которая позволяет получать доходность выше бенчмарка (S&P500), имея при этом меньший уровень максимальной просадки.

Краткое описание стратегии

- Портфель составляется из четырёх классов активов (золото, облигации, акции, недвижимость).

- Пропорции активов зависят от фазы рынка. В кризис увеличиваются доли защитных активов, в периоды экономических подъемов увеличиваются доли активов роста.

- Математический аппарат, разработанный Мера Капитал, идентифицирует фазы рынка на ранних этапах, и мы производим ребалансировку долей активов в портфеле.

Стратегия Dynamic Allocation протестирована нами на широком временном отрезке с 1988 года, получены блестящие результаты.

Стратегия успешно применяется в портфелях наших клиентов с декабря 2019 года.

Принципы работы стратегии

1. Идентификация стадии экономического цикла

Идентификация стадий экономического цикла, а точнее, периодов начала сокращения и начала экспансии, производится с при помощи уникальной системы прогнозирования макроэкономических показателей. Полная ребалансировка портфеля производится в момент изменения тренда, с минимальными потерями. Плановая ребалансировка проводится ежеквартально.

2. Политика распределения активов

Второй этап в работе стратегии – это распределение активов (asset allocation).

Для оптимального распределения активов в портфеле мы используем метод оптимизации средней дисперсии (Mean Variance Optimization, MVO), предложенный Г. Марковицем.

Математическая модель на основе идентификации стадий экономического цикла определяет эффективный портфель, который оптимизируется необходимым образом: минимизирует риск в периоды сокращений (кризисов) и максимизирует доходность под заданный риск в периоды экспансий (роста).

На практике ребалансировка портфеля происходит, когда система прогнозирования/идентификации кризисных явлений в экономике указывает на их возникновение. В этот момент мы увеличиваем доли защитных активов в портфеле, а также кэш. Напротив, когда система идентифицирует окончание спада, либо продолжение экономического подъема, мы увеличиваем доли активов, извлекающих прибыль из рыночного роста.

Параметры стратегии в сравнении с бенчмарком (S&P 500)

| Dynamic Allocation Strategy | S&P 500 | |

| Доходность (CAGR) | 18,20% | 8,16% |

| Риск (СКО), 1 год | 6,94% | 14,05% |

| Максимальная просадка | - 27,73% | - 55,20% |

| Коэффициент Шарпа | 1,17 | 39,00% |

| Бета | 0,279 | 1 |

Активы в портфеле

В качестве базовых активов в стратегии применяются ETF на основные классы активов: акции, облигации, золото и недвижимость.